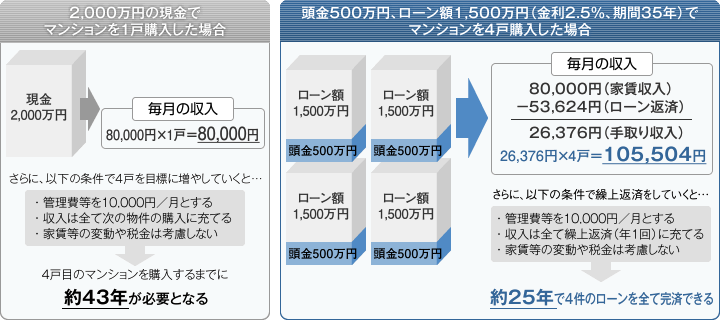

2,000万円の資産運用を考えたとき、現金で用意するのは、とても大変なことです。

有価証券や債券を購入するためにローンを組ませてくれる金融機関はないでしょう。

その一方でマンション経営を考えますと、投資商品としては唯一その商品自体を担保にすることで、金融機関から借入を起こすことが可能な商品と言えます。

そのため、住宅ローンを活用すれば、初期費用として少額の頭金と諸費用を用意するだけでマンション経営をスタートすることができます。

頭金を少額にした場合、ローンの返済が終わるまでは毎月の収支はプラスにならないかもしれませんが、計画的に繰上返済をすることで早期にキャッシュフローを生み出すことは可能です。

また最近では、物件評価額の100%を融資する(頭金が必要ない)金融機関も出てきているため、上手にレバレッジを効かせた運用も検討できる状況になっています。

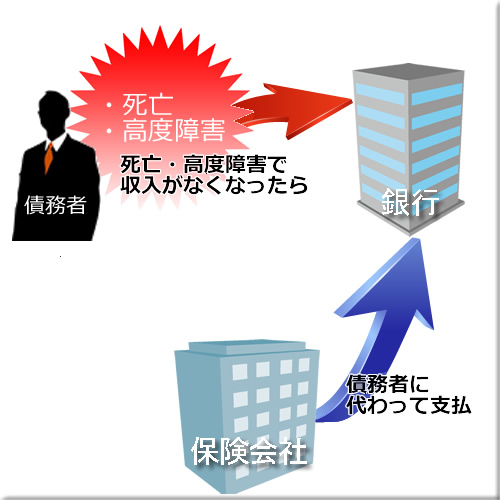

団体信用生命保険とは?

住宅ローン利用者が万一のときに頼れる仕組み

※団体信用生命保険よくある質問

質問:ローンを組んで物件を購入した後、自分が死亡した場合、購入した物件やローンはどうなりますか?

回答:投資用ローンを借り入れの際には通常の住宅ローンと同様に「団体信用生命保険」の加入が必須になります。

「団体信用生命保険」の加入によりご自身に万一のことがあった際にローンは完済され、ローンが遺族に相続されることがないことから、債務者とその家族の生計の安定を図ることが可能になります。

また、団体信用生命保険は民間金融機関の借り入れの場合、保険料負担は貸主が負担することが一般的です。

団体信用生命保険の仕組み

※団体信用生命保険の保険料は住宅ローンに組み込まれており、その場合は別途保険料を負担する必要はありません。

株式会社AISIS-HOME

〒541-0053 大阪府大阪市中央区本町1丁目7番7号 WAKITA堺筋本町ビル12F

TEL:06-6484-6250 FAX:06-6484-6251

営業時間 AM10:00~PM7:00 定休日 毎週水曜日

宅建免許番号: 大阪府知事 (1) 第057273号